سود خالص و ناخالص چیست؟

در دنیای مالی و اقتصادی، یکی از مهمترین مفاهیمی که برای ارزیابی عملکرد یک شرکت یا کسبوکار استفاده میشود، سود است. این مفهوم به دو صورت اصلی ارائه میشود: سود خالص و سود ناخالص. تفاوت این دو از نظر محاسباتی و کاربردی بسیار زیاد است و در تحلیلهای مالی، هر کدام نقش ویژهای دارند.

سود ناخالص معمولاً نشاندهنده تفاوت میان درآمد حاصل از فروش محصولات و هزینههای مستقیم تولید آنهاست. این شاخص به مدیران و سرمایهگذاران کمک میکند تا بفهمند فعالیتهای اصلی کسبوکار تا چه حد سودآور هستند. اما سود خالص، که به عنوان درآمد نهایی پس از کسر همه هزینهها، مالیاتها و دیگر مخارج محاسبه میشود، تصویری کاملتر از وضعیت مالی شرکت ارائه میدهد.

در این مقاله، به تفصیل به بررسی تفاوتها، روشهای محاسبه و کاربردهای این دو نوع سود پرداخته خواهد شد تا درک بهتری از چگونگی تاثیر آنها بر تصمیمات مالی و تجاری داشته باشیم.

تفاوت سود خالص و ناخالص

سود خالص و ناخالص به عنوان دو مفهوم اساسی در حسابداری و تحلیلهای مالی، هر کدام شاخصهایی متفاوت از عملکرد مالی یک شرکت را نشان میدهند. این دو نوع سود بهطور مستقیم به نحوه محاسبه هزینهها و درآمدها وابستهاند و هر کدام کاربردهای خاص خود را در ارزیابی وضعیت مالی دارند. تفاوتهای میان این دو شاخص میتواند تصویر دقیقتری از سودآوری و کارایی یک کسبوکار ارائه دهد.

تعریف و نحوه محاسبه سود ناخالص

سود ناخالص نشاندهنده تفاوت میان درآمد حاصل از فروش و هزینههای مستقیم تولید کالاها و خدمات است. این نوع سود بدون در نظر گرفتن هزینههای عمومی، اداری، یا مالیاتی محاسبه میشود. به عبارت دیگر، سود ناخالص تنها به درآمدهای حاصل از فعالیتهای اصلی کسبوکار و هزینههای مرتبط با آن توجه دارد، بدون اینکه دیگر هزینهها مانند دستمزد کارکنان غیرمستقیم یا هزینههای مالی در محاسبه وارد شوند.

ویژگیها و اهمیت سود خالص

سود خالص به عنوان شاخص نهایی سودآوری یک شرکت، پس از کسر تمام هزینهها، مالیاتها و دیگر مخارج بهدست میآید. این رقم نمایانگر آن است که یک شرکت پس از تمام هزینههای خود چه میزان درآمد واقعی داشته است. سود خالص معمولاً برای ارزیابی قدرت واقعی مالی و پایداری بلندمدت یک کسبوکار استفاده میشود، زیرا تمامی هزینهها و الزامات مالیاتی در آن لحاظ میشود.

تعریف سود خالص و ناخالص

سود خالص و ناخالص دو مقوله مهم در تحلیلهای مالی هستند که برای ارزیابی عملکرد اقتصادی و مالی شرکتها استفاده میشوند. هر کدام از این دو نوع سود، با در نظر گرفتن هزینهها و درآمدها از جنبههای مختلفی به ارزیابی کسبوکار کمک میکنند. درک درست از تفاوتهای میان این دو نوع سود به مدیران، سرمایهگذاران و تحلیلگران مالی این امکان را میدهد که تصمیمات بهتری بگیرند.

تعریف سود ناخالص

سود ناخالص به تفاوت میان درآمدهای حاصل از فروش کالا یا خدمات و هزینههای مستقیم مرتبط با تولید آنها اشاره دارد. این سود تنها شامل هزینههایی است که مستقیماً با تولید محصول یا ارائه خدمت در ارتباط هستند، مانند هزینه مواد اولیه، دستمزد تولیدکنندگان و هزینههای مشابه. سود ناخالص معمولاً نشاندهنده قدرت و کارایی عملیات تولیدی یک شرکت است و میتواند بهعنوان معیاری برای ارزیابی سلامت و بهرهوری فرآیندهای اصلی کسبوکار به کار رود.

تعریف سود خالص

سود خالص به درآمد نهایی یک شرکت پس از کسر تمامی هزینهها و مخارج، از جمله هزینههای عمومی، اداری، مالی و مالیاتها اشاره دارد. این شاخص نشاندهنده میزان سود واقعی شرکت پس از در نظر گرفتن تمامی هزینهها است و معمولاً بهعنوان معیاری برای سنجش موفقیت کلی شرکت در نظر گرفته میشود. در حالی که سود ناخالص تنها وضعیت تولید و فروش را بررسی میکند، سود خالص تصویر کاملی از کارایی مالی یک کسبوکار ارائه میدهد.

نحوه محاسبه سود در حسابداری

محاسبه سود در حسابداری از اهمیت بالایی برخوردار است زیرا این محاسبات نه تنها برای ارزیابی عملکرد مالی شرکتها ضروری است، بلکه میتواند به مدیران و سرمایهگذاران کمک کند تا تصمیمات بهتری اتخاذ کنند. نحوه محاسبه سود بستگی به نوع سود مورد نظر دارد، از جمله سود ناخالص و سود خالص که هر کدام روشهای خاص خود را دارند. برای درک بهتر این فرآیند، نیاز است که مراحل مختلف محاسبه بهطور دقیق توضیح داده شوند.

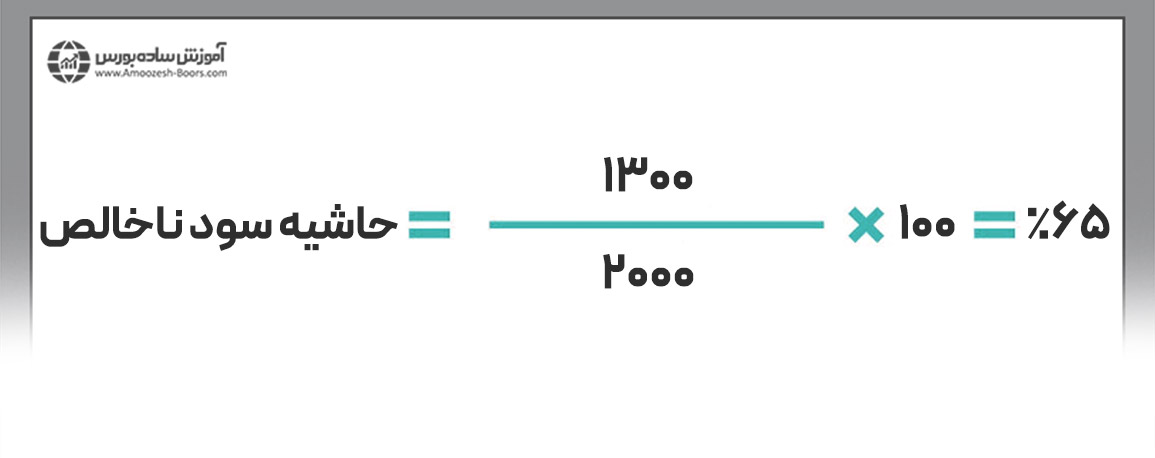

در جدول زیر مراحل و اجزای اصلی محاسبه سود ناخالص و سود خالص آمده است:

| نوع سود | مراحل محاسبه | شرح |

|---|---|---|

| سود ناخالص | درآمد کل - هزینههای مستقیم تولید | سود ناخالص تفاوت میان درآمدهای حاصل از فروش کالا و خدمات و هزینههای مستقیم تولید را نشان میدهد. |

| سود خالص | سود ناخالص - هزینههای عملیاتی - هزینههای غیرعملیاتی - مالیات | سود خالص پس از کسر تمامی هزینهها و مالیاتها از سود ناخالص بهدست میآید و نشاندهنده سود نهایی شرکت است. |

با استفاده از این مراحل، حسابداران میتوانند بهراحتی میزان سود ناخالص و سود خالص شرکتها را محاسبه کرده و نتایج آن را برای تحلیلهای مالی مورد استفاده قرار دهند. این محاسبات بهطور مستقیم بر تصمیمگیریهای استراتژیک و ارزیابی عملکرد مالی تاثیرگذار است.

اثر مالیات بر سود ناخالص و خالص

مالیات یکی از مهمترین عوامل مؤثر بر محاسبه سود خالص و ناخالص شرکتها است. در حالی که مالیات بهطور مستقیم بر سود خالص تأثیر میگذارد، اثر آن بر سود ناخالص بهصورت غیرمستقیم و از طریق هزینههای اضافی و سایر مخارج مرتبط با عملیات مالی مشاهده میشود. بنابراین، درک دقیق نحوه تأثیر مالیات بر این دو نوع سود برای تحلیلگران مالی و مدیران کسبوکارها اهمیت زیادی دارد.

در ادامه به بررسی اثر مالیات بر سود ناخالص و خالص پرداخته شده است:

- اثر مالیات بر سود ناخالص: مالیاتها معمولاً تأثیر مستقیم بر سود ناخالص ندارند، زیرا سود ناخالص تنها تفاوت میان درآمدهای حاصل از فروش و هزینههای تولید را نشان میدهد. با این حال، هزینههای مرتبط با مالیات میتواند تأثیر غیرمستقیمی بر هزینههای عملیاتی داشته باشد، که بهطور غیرمستقیم بر سود ناخالص تاثیرگذار است.

- اثر مالیات بر سود خالص: مالیاتها مستقیماً بر سود خالص تأثیر دارند. پس از محاسبه سود ناخالص، هزینههای مالیاتی از آن کسر میشود تا سود خالص نهایی محاسبه گردد. به همین دلیل، در بسیاری از موارد، مالیاتها تأثیر زیادی بر کاهش سود خالص دارند و میتوانند میزان سود نهایی شرکت را بهطور قابل توجهی تغییر دهند.

برای درک بهتر، برخی از روشهای محاسبه مالیات و تاثیر آن بر سود خالص و ناخالص به شرح زیر است:

- مالیاتهای مستقیم: این نوع مالیاتها که بر اساس درآمدها یا سودهای شرکت محاسبه میشوند، مستقیماً از سود خالص کسر میشوند.

- مالیاتهای غیرمستقیم: هزینههایی که بهطور غیرمستقیم بر کسبوکارها تأثیر میگذارند، مانند مالیات بر مصرف یا مالیات بر فروش، ممکن است بهطور غیرمستقیم بر هزینههای عملیاتی و در نهایت بر سود ناخالص تأثیر بگذارند.

در نتیجه، مالیات بهطور مستقیم بر سود خالص و بهطور غیرمستقیم بر سود ناخالص تأثیرگذار است. فهم دقیق نحوه تأثیر مالیاتها میتواند به تحلیل بهتر عملکرد مالی و اتخاذ تصمیمات استراتژیک در کسبوکار کمک کند.

کاربرد سود خالص در تحلیل مالی

سود خالص بهعنوان یکی از شاخصهای کلیدی در تحلیل مالی، اهمیت بسیاری دارد. این معیار نهتنها نشاندهنده وضعیت مالی یک شرکت است، بلکه میتواند به تحلیلگران و سرمایهگذاران در ارزیابی سودآوری بلندمدت و پایداری مالی کسبوکار کمک کند. سود خالص نمایانگر میزان درآمد واقعی پس از کسر تمامی هزینهها و مالیاتها است و در فرآیند تصمیمگیریهای استراتژیک و مالی نقش اساسی ایفا میکند.

ارزیابی سودآوری و عملکرد شرکت

سود خالص بهعنوان مهمترین معیار برای ارزیابی سودآوری یک شرکت، میتواند به تحلیلگران کمک کند تا توانایی شرکت در تولید سود نهایی را پس از کسر تمامی هزینهها بررسی کنند. این شاخص نشاندهنده موفقیت کلی کسبوکار در مدیریت منابع و کنترل هزینهها است. همچنین، با مقایسه سود خالص شرکتهای مختلف میتوان به تحلیلهای عمیقتری در مورد کارایی و بهرهوری آنها دست یافت.

پیشبینی رشد و استراتژیهای سرمایهگذاری

سود خالص نقش مهمی در پیشبینی رشد آتی شرکتها و ارزیابی ریسکهای مرتبط با سرمایهگذاری دارد. زمانی که سود خالص در یک دوره زمانی پایدار و رو به رشد باشد، این میتواند نشانهای از ظرفیت شرکت برای گسترش فعالیتها و جذب سرمایهگذاران باشد. از طرفی، کاهش سود خالص ممکن است بهعنوان هشدار برای مشکلات مالی یا عملیاتی تلقی شود که ممکن است در آینده بر روند رشد شرکت تأثیر بگذارد.

یک پاسخ بگذارید

دسته بندی

- بهترین بروکرهای فارکس

- مبانی تجارت فارکس

- بازار فارکس در افغانستان

- فارکس اسلامی در افغانستان

- بهترین استراتژی فارکس

- مدرسه ی فارکس

- کسب درآمد آنلاین فارک

- اموزش معامله گری

- ویدئوهای آموزشی فارکس

- چگونه در بورس سود کنیم

- راز تجارت ایمن

- آموزش کار در فارکس

- پلتفرمهای تجاری

- فارکس فروم در ایران

- فارکس رایگان در افغانستان

- ویدیو های آموزشی فارکس